栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-07-10 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【国家发展改革委:2025年中国GDP规模预计在140万亿元左右】国家发展改革委主任郑栅洁在国新办发布会上表示,总的来看,这五年取得了新的开创性的进展、突破性的变革、历史性的成就,中国已成为世界发展最稳定、最可靠、最积极的力量。我们是世界经济增长的主要贡献者。经济总量连续跨越110万亿、120万亿、130万亿,今年预计可以达到140万亿左右;增量预计超过35万亿,这是什么概念呢?我今年在全国两会期间,跟大家介绍有关方面的情况,讲了相当于再造一个长三角。另外一个概念就是,相当于我们国家排名前三的经济大省——广东、江苏、山东这三个省的经济总量的总和,也超过了世界排名第三国家的经济总量。我们对世界经济增长的贡献率一直保持在30%左右。前4年我们的经济增速平均在5.5%,可以说,我们国家这么大的体量和增量,在经受各种风险挑战的冲击下,还能保持这样的增速,在经济发展史上应该是前所未有的。来源:财联社

【国务院办公厅印发《关于进一步加大稳就业政策支持力度的通知》】国务院办公厅印发《关于进一步加大稳就业政策支持力度的通知》。《通知》明确,支持企业稳定就业岗位。扩大稳岗扩岗专项贷款支持范围,深化政银合作,优化业务流程,进一步提升贷款便利程度。《通知》提出,激励企业扩岗吸纳就业。扩大社会保险补贴范围,对重点行业领域的中小微企业吸纳重点群体就业并按规定为其缴纳有关费用的,按照个人缴费额的25%给予社会保险补贴。扩大以工代赈政策覆盖范围和项目实施规模,广泛吸纳重点群体就业。来源:财联社

【国家统计局:6月CPI同比上涨0.1% PPI同比下降3.6%】2025年6月份,全国居民消费价格同比上涨0.1%。其中,城市上涨0.1%,农村下降0.2%;食品价格下降0.3%,非食品价格上涨0.1%;消费品价格下降0.2%,服务价格上涨0.5%。上半年,全国居民消费价格比上年同期下降0.1%。2025年6月份,全国工业生产者出厂价格同比下降3.6%,环比下降0.4%;工业生产者购进价格同比下降4.3%,环比下降0.7%。上半年,工业生产者出厂价格比上年同期下降2.8%,工业生产者购进价格下降2.9%。来源:财联社

【摩根大通看好中国“去产能”:将利好股市,尤其是新能源、地产龙头】多家华尔街投行看好中国“反内卷”政策。继高盛后,摩根大通发声称:中国“去产能”政策或将提振股市。摩根大通认为或将对股市和全球贸易产生积极影响,强化行业龙头定价权,尤其有利于新能源汽车及地产龙头企业利润率和市场份额提升。高盛同样强调,钢铁、水泥等行业产能出清将推动利润回升。来源:财联社

【中信建投:医疗器械行业短期业绩承压 下半年多家公司有望改善】中信建投研报称,中长期来看,医疗器械行业的产业趋势向好,创新、并购、国际化将推动中国器械龙头逐步成长为全球龙头。前期行业承压主要与政策影响有关,多数公司全年整体呈现前低后高的业绩增速趋势,下半年业绩改善的趋势更为明显。预计三季度多家公司受益新产品新业务放量而实现环比改善,或去年同期低基数基础上实现高增长。细分板块来看,医疗设备板块部分企业受益于行业招标数据高增长和库存加速消化、业绩将逐步改善,高值耗材板块部分企业有望受益新产品逐步放量和集采优化政策、业绩确定性和估值修复。中信建投也看好脑机接口、外骨骼机器人、AI医疗、手术机器人等新科技方向的投资机会。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指总体呈现冲高震荡、尾盘回落的走势,成交量有所放大。活跃市值冲高回落、留有较长上影线,资金短期观望情绪有所增加。

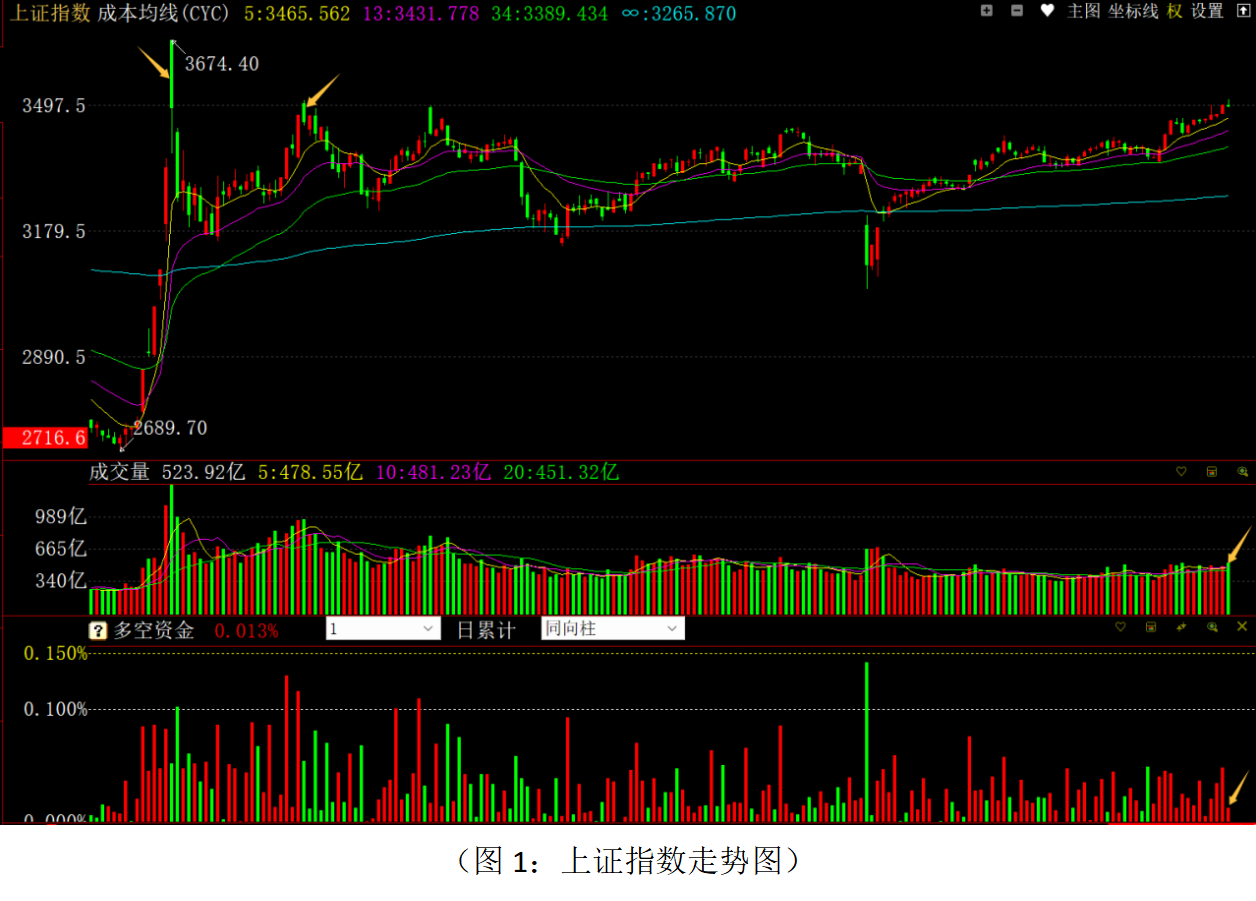

从上证指数走势来看:股指盘中冲破3500点整数关口之后出现震荡回落、小幅下跌的走势,成交量明显放大,多空资金净流入不足10亿元,说明短期资金有一定的分歧。市场冲高震荡走势的原因,第一点,前期早评已经提醒过,经过大半年的震荡消化,3500点整数关口压力不大,主要压力在去年10月8日高开低走的放量K线位置,短线指数捅破3500点整数关口之后,资金谨慎心态有所增加。第二点,市场能否进一步向上拓展空间仍需内外部政策的驱动和指引。眼下是国内经济数据公布和美国对全球各个国家和地区关税政策发布的窗口期。昨日公布的CPI、PPI等指标,总体仍是低位徘徊状态,价格指数处于弱势探底或筑底状态,仍有结构性的压力,后续能否呈现有力度的回升仍需观察和政策的发力。上半年在消费政策提前发力和转出口的影响下,经济增速总体较好,但下半年经济增速有一定的压力,年内政策总体上会有增量发力的预期,对市场走势起到稳定的作用。但政策发力时间点可能会延后,可能要等中美关税会谈结果明朗和三季度经济数据公布之后,可能在9月份前后。目前指数连续冲高面临重要技术压力位(3550-3650点)承压,叠加近期连续强势上涨累计一定的获利盘,短期出现震荡也是正常的技术走势。从优化布林线来看,股指短线冲破上轨之后,技术回调后中上轨3470点一带有一定的支撑,如果该位置跌破下方强支撑在中轨3430点一带。在稳经济政策仍有预期、关税政策扰动关键期,叠加中报业绩公布加大个股的分化背景下,近期指数将以震荡走势为主。中期趋势上看,股指已经对3400点形成技术突破,市场的震荡中枢会上移至3400-3500区间震荡。从0Z指数走势来看:股指创出新高之后冲高回落,盘中震荡幅度加大,成交量有所放大,沪深两市上涨个股家数明显多于下跌个股家数。多空资金净流入仅31.66亿元,相比较前两日的流入量出现明显地下滑,说明短期资金有一定的分歧。活跃市值突破无穷成本均线之后连续震荡、冲高回落,从之前的连续上涨走势进入震荡阶段,可以看出短期市场整体上涨的动能有所减弱。从短期结构牛指标组(大盘)来看:马股比例处于高位持续向下运行的状态,牛股近两日回升,熊股比例仍然处于低位徘徊状态并向小幅下探,说明部分短期调整充分和横盘蓄势的个股较为活跃,有一定的结构性机会,板块呈现高低切换和轮动较快的特点。基于大盘关键技术位置震荡和板块高低切换市况下,当前操作策略可切换至稳健的操作策略,总仓位控制在6成左右,低吸为主把握结构性机会。

从昨日多空资金流向来看:70个板块中38个板块资金净流入,32个板块资金净流出,整体板块主力资金进场积极性有所下降。其中传媒服务、计算机应用、银行、百货零售、医疗器械与服务、中药、西药、证券保险等板块资金净流入;元件、金属非金属新材料、普通有色、电子半导体、化工新材料、贵重金属、黄金、计算机设备等板块资金流出居前。资金流出居前的板块主要集中在前两日走势相对强势的元件、半导体板块,以及一度活跃的“反内卷”、“限产能”的周期类板块上;资金流入居前的板块主要集中在短剧相关的传媒服务、多元金融板块,强者恒强的银行板块,以及消费板块上。总体上看,银行板块对市场走势仍然起到较为积极的稳定作用,但其他板块热点呈现高低切换和轮动速度较快的特点,热点机会的延续性相对较弱,追涨操作有一定的风险。目前大盘处于前高位置的震荡阶段,各大板块大都处于前期高点或平台的位置,整体板块普涨的可能性不大,板块内部个股由于技术形态和概念题材的差异走势分化,技术上可以关注连续震荡之后,板块中主力逆势增仓明显的蓄势,有政策消息驱动的个股,要避高就低、以短线操作为主。上市公司半年报业绩即将披露,一般情况下业绩较好的品种业绩预披露和披露时间较早,近期一些预增幅度较大和业绩公布之后业绩较好的品种机会会增加,应密切关注上市公司的业绩披露情况,结合技术位置和主力资金流向做好机会的把握。底仓配置上,同样要加大业绩和主力动向维度的选股权重,重点关注业绩稳增长、低估值、高股息的红利价值蓝筹,以及高增长、低估值的成长白马股,尤其是主力控盘度连续增加、有牛机构、牛私募进场、尚未脱离成本的个股。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!